只要你是出门不带现金的人,就必须深刻理解稳定币——否则在不久的将来,你可能会像那些不愿用微信收款的卖菜大爷一样,错失大量交易机会。

5月19日,美国宣布以国家名义推进稳定币;时隔不到20天,香港推出全球首个稳定币监管框架《稳定币条例》,并确定8月1日正式执行。

值得注意的是,欧盟各国也在加速推出稳定币。若现在不理解稳定币的运作原理,未来许多商业机会可能从你手中溜走。

货币演化史:从以物易物到数字货币

稳定币是货币的进一步演化,要完全理解它,需从货币演化的源头说起。

早期原始部落间没有交易,只有抢劫。但人们逐渐发现两个问题:第一,抢劫成本高昂,常导致双方人员伤亡却无实际收益;第二,不同部落的食物差异让彼此产生交换需求。于是,以物易物的简单交易自然发生——比如用20只鸡换1头羊。但这种交易极难达成:你扛着20只鸡到市场,必须找到需要鸡且恰好有多余羊的人,匹配概率极低。

为解决这一问题,人们找到了间接交换的一般等价物——比如小米。不管需要什么,先将物品换成小米,再用小米交换目标商品。但小米作为一般等价物也有缺陷:一是不易保存;二是大额交易需携带大量小米,运输成本极高。

后来,一位路过的外乡人带来了漂亮的贝壳,被部落中的女性看中,用小米交换后作为项链佩戴。人们发现贝壳美观且稀缺,几乎能交换任何物品,于是开始主动收集保存。至此,人类进入贝壳货币时代。

商朝时,贝壳交易更普遍,许多与钱相关的汉字都带有贝字旁。这一变革在人类商业史上具有里程碑意义——此前交易媒介都有使用价值(即使不被认可也能自用),而贝壳脱离了使用价值,仅保留虚拟的交换价值,这才是真正意义上货币的开端。

但贝壳作为货币仍有两大问题:一是难以分割(若1枚贝壳值2碗粥,想买1碗粥则无法交易);二是随着商朝疆域扩展至山东、江苏等沿海地区,贝壳数量激增,逐渐失去稀缺性。因此,人们需要寻找新的交易媒介。

铁曾短暂充当货币,但存在两大缺陷:易生锈难以长期保存;数量过多(北宋时买一批货物需扛100多斤铁钱)。于是黄金成为更优选择:数量稀少无需携带大量货币;化学性质稳定不生锈;可分割可融合。不过黄金数量有限,小额交易仍需白银、铜等辅助。

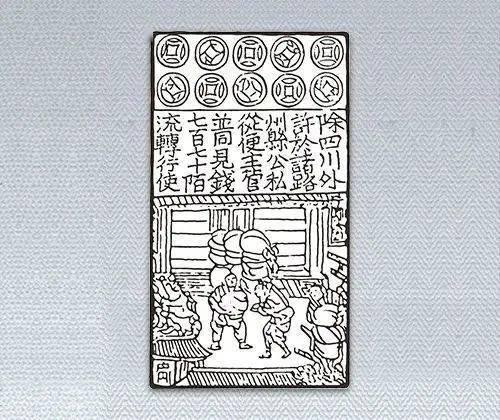

到宋代,黄金逐渐退出市场,白银崛起为主流货币(具体原因可参考经济学者徐瑾的《白银帝国》)。但随着贸易规模扩大,白银作为货币的问题显现——某日,你与朋友在成都小酒馆闲聊,朋友因需去福建进茶叶发愁:携带大量银两既沉重又不安全。恰好你有位福建的表弟欠你几千两银子,于是你提议:贤弟莫慌,把银两给我,我写张字条,你带去找我表弟取银。朋友顺利完成交易后,因再次进货请求你再写字条,但此时表弟已不欠你银两。你灵机一动,给表弟写了张借条,并约定:若福建有人去四川做生意,表弟也写张字条让其来你处取银——如此不仅能还债,还能从中获利。后来你们发现,双方银两无需实际运输,年底对账平衡即可。

更关键的是,有人开始直接用这些字条交易,卖货方也不再兑换白银,而是直接用于进货。此时你们意识到:手上有1000两白银,可发行4000-5000两的字条而不出问题——这便是世界上第一张纸币交子的雏形。最初的交子只是异地汇兑凭证,类似山西商人的银票;直到宋朝初年官府介入印刷,交子才成为现代意义上的全球首款纸币。

交子的出现极大推动了中国乃至全球的大规模跨区域贸易。元朝时,意大利旅行家马可·波罗来到中国,看到用纸张交易的场景(类似今日欧洲人看到中国人用微信支付的震撼),详细记录了交子的使用情况、运作原理和印刷技术,启发了欧洲——1661年,瑞典发行了欧洲首张纸币。

但为何纸币后来在中国消失,直到民国时期才重新出现?主要原因是政府难以克制滥发冲动。纸币是纯信用货币,无实物对应,信用一旦崩塌,价值随即消失。

不仅宋朝、民国政府未能克制,委内瑞拉、津巴布韦、伊朗、越南等国也未能幸免:1980年刚发行的津巴布韦元比美元更值钱(0.6余元兑换1美元),但到2009年,纸币面额已高达100万亿;政府为减轻民众计数负担,发行第四套货币删除了12个零。尽管纸币易被滥发,但其余优点显著,各国仍在努力抑制政府乱发冲动以稳定币值——即便美国也未能完全做到(二战后美元与黄金挂钩,后取消)。

比特币与稳定币的诞生

人类经济学先驱因此寻找一种支付方便且能绝对控制总量的交易媒介,比特币应运而生。理解稳定币,必须先理解比特币:比特币总量仅2100万枚(只会减少不会增加),记账与转移安全快捷。可将其理解为无限长的购物小票,每次交易在小票最后一行记录接收者姓名,该比特币即归其所有。

比特币最精妙的设计是去中心化——所有交易记录保存在每个玩家的电脑中,只要有比特币账户,就保存着全球每枚比特币的完整交易流水。这种机制摆脱了权威机构控制,其自由独立反而保障了安全。

但加密货币存在两大问题:其一,虽比特币总量固定,但以太币、莱特币、狗狗币等9600余种加密货币不断涌现(甚至特朗普也推出川普币),稀缺性不复存在,与津巴布韦币何异?其二,加密货币无黄金或实物资产对应,存在滥发可能。

稳定币正是为解决这两大问题而生。其运作原理与比特币等加密货币一致,唯一区别是:比特币无实物资产对应,稳定币必须有一一对应的实物资产担保——任何人都可发行稳定币,但需以实物资产抵押。具体运作如下:若你有一栋评估价值1000万元的厂房,抵押给银行后,可发行1000万枚稳定币(每枚1元),用于日常交易。

稳定币的优势与应用前景

关于稳定币,需解答两个核心疑问:

第一,为何不直接贷款而用稳定币?

贷款需支付利息,且每笔交易需银行转账——银行转账速度慢、手续费高(跨境交易受美国SWIFT系统主导,仅工作日办理,到账需3-5天,手续费5%-10%,许多生意利润低于此)。

而稳定币支持24小时支付、秒到账,手续费仅千分之几,这正是其在国际贸易中受欢迎的原因。事实上,稳定币早已野生使用——去年稳定币完成的跨境贸易额近28万亿,超过威士卡与万事达总和,占全球贸易1/3。

第二,如何保障稳定币信用?

若抵押的厂房倒塌、被强拆或贬值,由发行银行负责——银行评估时会考虑风险,若评估失误需自行承担损失。银行必须向稳定币持有者承诺:随时可将稳定币兑换为现金。

至于日常消费场景(如吃快餐、摆地摊),稳定币不会普及——手机支付已足够便捷。但对生意人(尤其是涉及外贸或供应商的群体),接触稳定币将是必然,否则可能失去合作机会。目前微信、支付宝等金融机构已着手申请稳定币业务资格。

股市配资提示:文章来自网络,不代表本站观点。